Bewertung von Mehrfamilienhäusern: So berechnen Sie Mieten, Leerstand und Cap Rate für 2026

Wenn Sie in ein Mehrfamilienhaus investieren, geht es nicht nur darum, wie viel Sie dafür bezahlen. Entscheidend ist, wie viel Geld Sie am Ende wirklich verdienen. Dafür brauchen Sie drei Schlüsselzahlen: die Miete, den Leerstand und die Cap Rate. Diese Faktoren bestimmen, ob eine Immobilie eine gute Investition ist - oder eine Falle.

Wie hoch sind die Mieten wirklich?

Die Miete ist die Grundlage jeder Bewertung. Aber nicht jede Stadt zahlt gleich viel. In München liegt die durchschnittliche Nettokaltmiete für Bestandswohnungen bei 18,50 €/m², für Neubauten sogar bei 24,80 €/m² (Stand Q1 2025). Das ist kein Zufall. In Städten mit hohem Zuzug, wie Berlin, Düsseldorf oder Leipzig, steigen die Mieten weiter. Im ersten Quartal 2025 lagen die Steigerungsraten zwischen 1% und 4%, je nach Region.

Was viele übersehen: Die Mietpreisbremse gilt in 13 der 15 größten deutschen Städte. Das bedeutet, Sie können die Miete innerhalb von drei Jahren nur um maximal 15% erhöhen. Das schränkt kurzfristige Gewinne ein, aber es stabilisiert den Markt. Mieter bleiben länger - und das senkt den Leerstand.

Wichtig: Vergleichen Sie nie nur die Bruttomiete. Rechnen Sie immer mit der Nettokaltmiete - also ohne Heizkosten, Warmwasser und Betriebskosten. Denn diese Kosten fallen später an, und sie werden vom Mieter getragen. Eine hohe Nettomiete ist der beste Indikator für echte Rendite.

Leerstand: Warum er fast verschwunden ist

Leerstand ist der Feind jeder Investition. Je mehr Wohnungen leer stehen, desto weniger Miete fließt ein. Glücklicherweise ist der durchschnittliche Leerstand für Mehrfamilienhäuser in Deutschland 2025 auf nur noch 2,8% gesunken. In München und Berlin liegt er sogar unter 1,5%. In manchen Vierteln mit hoher Studentenzahl oder Arbeitsplatzdichte ist er fast bei 0%.

Warum? Weil es einfach zu wenig Wohnraum gibt. Die Neubaubewilligungen sind seit 2022 gesunken, während die Bevölkerung in Ballungsräumen weiter wächst. Drei Viertel der Deutschen würden gerne Eigentümer sein - aber nur 45% sind es. Das bedeutet: 20,6 Millionen Menschen suchen eine Wohnung. Und die Nachfrage ist größer als das Angebot.

In ländlichen Regionen sieht es anders aus. Hier kann der Leerstand bis zu 5% erreichen. Wenn Sie in einem Dorf investieren, fragen Sie: Wer will hier wohnen? Wer arbeitet hier? Gibt es einen Bus, eine Schule, einen Supermarkt? Wenn nicht, bleibt die Wohnung leer - egal wie günstig die Miete ist.

Cap Rate: Die wahre Rendite, die die Banken nicht nennen

Die Cap Rate (Capitalization Rate) ist die wichtigste Zahl, die Sie verstehen müssen. Sie sagt Ihnen, wie viel Rendite Sie auf Ihren investierten Kapitalbetrag bekommen - ohne Finanzierung.

Die Formel ist einfach: Nettoertrag geteilt durch Kaufpreis. Der Nettoertrag ist die Miete, abzüglich Leerstand, Instandhaltung, Verwaltungskosten und Rücklagen für Reparaturen. Keine Steuern, keine Zinsen - nur reiner Cashflow.

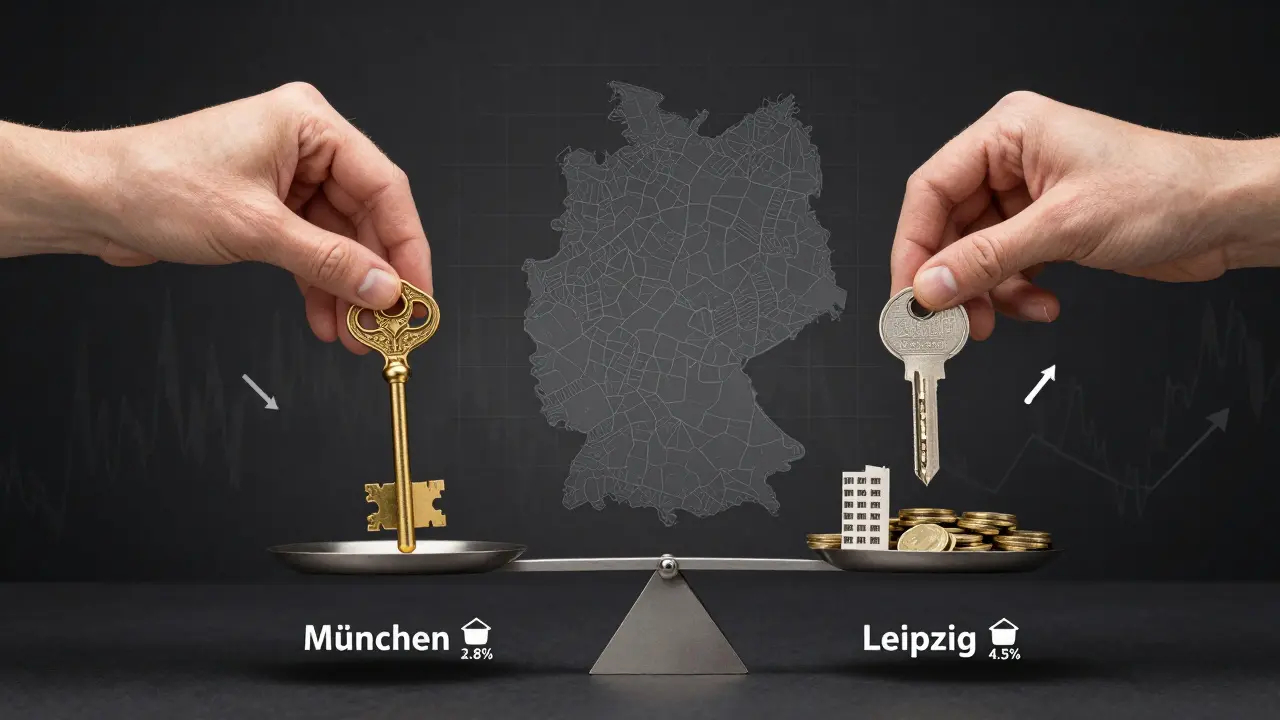

In Deutschland liegt die durchschnittliche Cap Rate für Mehrfamilienhäuser 2025 zwischen 3,0% und 4,2%. In München sind es nur 2,8% bis 3,5%, weil die Preise so hoch sind. In Leipzig oder im Ruhrgebiet hingegen erreichen Sie 4,0% bis 4,5%. Warum? Weil die Immobilien dort günstiger sind, aber die Mieten stabil bleiben.

Ein Beispiel: Sie kaufen ein Mehrfamilienhaus für 1,5 Millionen Euro. Die Jahresbruttomiete beträgt 75.000 Euro. Sie rechnen mit 3% Leerstand (2.250 €), 5.000 € Instandhaltung, 3.000 € Verwaltung und 2.000 € Rücklagen. Ihr Nettoertrag ist also 75.000 - 2.250 - 5.000 - 3.000 - 2.000 = 62.750 €. Die Cap Rate: 62.750 / 1.500.000 = 4,18%.

Das ist gut. Aber wenn Sie die gleiche Rechnung mit einem Haus in München machen, das 2,5 Millionen Euro kostet, aber dieselbe Miete bringt, kommt nur 2,5% heraus. Da lohnt sich die Investition nicht - es sei denn, Sie erwarten starken Wertzuwachs.

Was die Energieeffizienz wirklich kostet - und was sie bringt

Ein altes Haus mit schlechter Dämmung kostet Sie mehr, als Sie denken. Die Energieeffizienzklasse (A+ bis H) bestimmt nicht nur die Mietbarkeit - sie beeinflusst auch den Kaufpreis. Häuser mit Klasse G oder H haben in den letzten Monaten deutlich an Wert verloren. Manche Investoren kaufen sie bewusst günstig - aber nur, wenn sie wissen, was kommt.

Modernisierungen sind teuer: Eine neue Heizung kostet 20.000-40.000 €, Fassadendämmung 50-100 €/m². Aber: Sie erhöhen die Miete, senken die Betriebskosten und steigern die Cap Rate. Energetisch sanierte Häuser bringen 0,5-1,0 Prozentpunkte mehr Rendite als unsanierte.

Und hier kommt der Trick: Mit der AfA (Außergewöhnliche Abschreibung) können Sie 2% der Anschaffungskosten pro Jahr steuerlich absetzen - bei Sanierungen sogar 10% im ersten Jahr. Einige Investoren schaffen es so, ihre Steuerlast auf 0 € zu senken. Das ist kein Trick - das ist Steuerrecht.

Wer kauft wirklich - und warum?

65% aller Transaktionen bei Mehrfamilienhäusern kommen von institutionellen Investoren: Fonds, Banken, große Anleger. Sie haben das Geld, die Expertise und die Langfristigkeit. Sie halten ein Haus durchschnittlich 7-10 Jahre.

Private Anleger kommen nach. Vor allem im Ruhrgebiet, in Aachen oder Leipzig. Warum? Weil die Preise noch bezahlbar sind, aber die Mieten steigen. Sie kaufen, um langfristig Vermögen aufzubauen - und halten 15-20 Jahre.

Die Banken finanzieren bis zu 60-65% des Kaufpreises. Bei energetisch sanierten Objekten gehen sie bis zu 75%. Das heißt: Wer sanieren kann, hat bessere Konditionen. Und wer eine solide Mieterstruktur hat - also viele Dauermieter, keine Kurzzeitmieter - bekommt auch leichter einen Kredit.

Was Sie jetzt tun müssen

Wenn Sie in ein Mehrfamilienhaus investieren wollen, machen Sie das nicht nach Gefühl. Machen Sie es mit Zahlen.

- Recherchieren Sie die Mieten - nicht online, sondern bei lokalen Maklern. Fragen Sie: Was zahlen Mieter wirklich für ähnliche Wohnungen?

- Prüfen Sie den Leerstand - fragen Sie beim Hausverwalter: Wie viele Wohnungen stehen aktuell leer? Wie lange waren sie leer? Wie oft wechseln Mieter?

- Berechnen Sie die Cap Rate - mit realistischen Kosten. Nehmen Sie nicht 2% Instandhaltung, sondern 4-5%. Und nehmen Sie Leerstand mit 3-5%, nicht 1%.

- Prüfen Sie die Energieklasse - und was eine Sanierung kostet. Rechnen Sie die Kosten ein - und den möglichen Mietanstieg danach.

- Prüfen Sie die Finanzierung - wie viel Zinsen zahlen Sie? Wie lange bleibt der Zins? Was passiert, wenn die Zinsen steigen?

Die besten Investitionen sind nicht die teuersten. Sie sind die, die auch in 10 Jahren noch Miete bringen - ohne Sanierungskosten, ohne Leerstand, ohne Überraschungen.

Wo lohnt sich die Investition 2026?

Die Top-Regionen für Mehrfamilienhäuser in 2026 sind:

- München: Hohe Preise, aber stabile Mieten und fast kein Leerstand. Nur für langfristige Anleger mit hohem Kapital.

- Berlin: Viel Nachfrage, viele neue Mieter, moderate Preise. Gute Mischung aus Rendite und Wertzuwachs.

- Leipzig: Die beste Kombination aus niedrigen Preisen und steigenden Mieten. Cap Rate über 4% möglich.

- Ruhrgebiet: Preise sind noch niedrig, Mieten stabil. Perfekt für private Anleger, die auf langfristige Rendite setzen.

- Düsseldorf / Aachen: Starke Wirtschaft, hohe Einkommen, stabile Nachfrage. Gute Alternative zu Köln und Frankfurt.

Vermeiden Sie: Kleinstädte ohne Arbeitsplätze, ländliche Regionen ohne ÖPNV, Orte mit sinkender Bevölkerung. Dort ist die Rendite nicht das Problem - das Problem ist, dass die Wohnung leer bleibt.

Letzte Beiträge

-

Solaranlage liefert zu wenig: So prüfen und optimieren Sie Ihren Ertrag

-

Ferienimmobilien als Kapitalanlage: So nutzen Sie die Tourismustrends 2025

-

GEG 2025: Die neuen Anforderungen und Termine für Hausbesitzer im Überblick

-

Werkzeug online oder im Baumarkt kaufen? Der große Vergleich zu Preis, Beratung und Service

-

Kaufpreisaufteilung bei Immobilien: So sparen Sie maximal Steuern