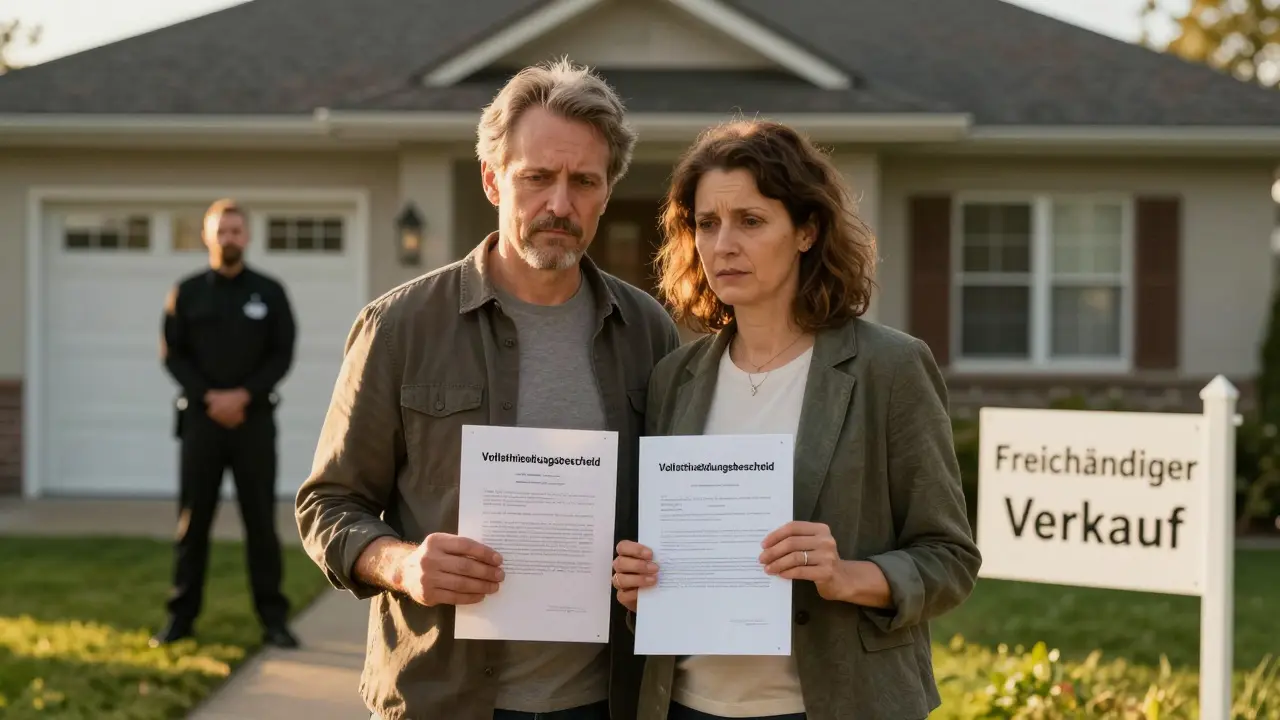

Zwangsversteigerung von Immobilien vermeiden: So funktioniert Schuldenregulierung

Wenn die Miete oder die Hypothek nicht mehr bezahlt werden kann, droht plötzlich die Zwangsversteigerung. Viele Eigentümer denken, dass sie dann nichts mehr tun können - doch das ist ein fataler Irrtum. In Deutschland gab es 2022 noch über 14.000 solcher Versteigerungen. Doch die gute Nachricht: In mehr als jedem dritten Fall lässt sich die Zwangsversteigerung noch stoppen - wenn man rechtzeitig handelt.

Wie funktioniert eine Zwangsversteigerung?

Eine Zwangsversteigerung ist kein spontaner Akt der Bank, sondern ein gerichtlich geregelter Prozess. Die Grundlage ist ein vollstreckbarer Titel - meist ein Urteil oder ein notariell beglaubigter Kreditvertrag. Darauf folgt der Vollstreckungsbescheid vom Amtsgericht. Erst danach wird der Termin für die Versteigerung festgelegt. Der Eigentümer bleibt bis zum Tag der Versteigerung weiterhin Besitzer, aber er verliert jede Kontrolle über den Verkauf.

Der Verkauf erfolgt öffentlich, meist in einem Amtsgerichtssaal. Interessenten bieten, und wer das höchste Gebot abgibt, kauft die Immobilie. Doch hier liegt der Haken: Die Preise liegen oft 25 bis 30 % unter dem tatsächlichen Marktwert. Warum? Weil Käufer wissen, dass es ein Zwangsverkauf ist - und sie keine Garantien, keine Nachbesserungen, keine Rücktrittsrechte bekommen. Laut einer Studie der Deutschen Bank Research ist das der größte finanzielle Verlust: Der Eigentümer verliert nicht nur sein Zuhause, sondern auch einen großen Teil des Wertes, den er jahrelang aufgebaut hat.

Warum passiert das eigentlich?

Die Hauptursachen sind klar: 68 % der Fälle gehen auf Zahlungsprobleme bei Immobilienkrediten zurück. Das ist kein Zufall. Seit der EZB den Leitzins von 0 % auf 4 % erhöht hat, steigen die Monatsraten für viele Verbraucher sprunghaft. Wer vor Jahren einen günstigen Fixzins abgeschlossen hat, merkt jetzt erst, wie schwer es ist, mit den neuen Belastungen umzugehen.

19 % der Fälle entstehen durch Scheidungen. Ein Partner verlässt das Haus, der andere kann die Raten nicht mehr alleine zahlen. 13 % der Fälle gehen auf andere Schulden zurück - etwa auf Privatkredite, Steuerschulden oder Pflegekosten. Es ist kein Phänomen der Randgruppen. Es betrifft Menschen aus allen sozialen Schichten - vom Handwerker bis zum Lehrer.

Was tun, wenn der Vollstreckungsbescheid kommt?

Die ersten 14 Tage nach Erhalt des Vollstreckungsbescheids sind entscheidend. In dieser Zeit kann man Widerspruch einlegen - ohne Begründung. Das stoppt das Verfahren nicht, aber es gibt Zeit. Diese Zeit nutzt man am besten, um einen Rechtsanwalt zu konsultieren. Die Deutsche Anwaltvereinigung empfiehlt: Sobald zwei Monate Zahlungsverzug vorliegen, sollte man rechtlichen Beistand hinzuziehen. Danach sinken die Chancen rapide.

Ein weiterer wichtiger Schritt ist die Kontaktaufnahme mit der Bank. 62 % der Betroffenen, die eine Versteigerung abwenden konnten, gaben an, dass das Gespräch mit der Bank der Schlüssel war. Viele Banken sind bereit, auf eine Umschuldung, eine Stundung oder eine Ratenanpassung einzugehen - aber nur, wenn man offen und früh spricht. Ein Anruf nach dem ersten Mahnschreiben ist viel effektiver als ein Anruf nach dem Vollstreckungsbescheid.

Die beste Alternative: Der freihändige Verkauf

Wenn die Schulden nicht mehr zu stemmen sind, ist der freihändige Verkauf oft die beste Lösung. Im Gegensatz zur Zwangsversteigerung behält man die Kontrolle. Man kann den Käufer wählen, den Verkaufszeitpunkt bestimmen und sogar mit dem Käufer vereinbaren, dass er die Grundschuld übernimmt. Das ist besonders wichtig: Bei einem freihändigen Verkauf kann die Grundschuld mit dem Erlös vollständig getilgt werden - und der Rest geht an den Eigentümer.

Ein Beispiel aus Lübeck: Ein Ehepaar mit zwei Kindern hatte eine Hypothek von 320.000 Euro. Der Marktwert lag bei 410.000 Euro. Nach dem Vollstreckungsbescheid wurde ihnen angeboten, die Immobilie für 280.000 Euro zu versteigern. Sie suchten einen Immobilienmakler, fanden einen privaten Käufer innerhalb von drei Monaten und verkauften für 395.000 Euro. Sie zahlten die Hypothek, blieben mit 75.000 Euro im Geld und zogen in eine kleinere Wohnung. Keine Versteigerung. Keine Schande. Ein kluger Schachzug.

Wichtig: Der Verkaufserlös muss zuerst zur Tilgung der Grundschuld verwendet werden. Das ist gesetzlich vorgeschrieben. Aber wenn man den Verkauf selbst steuert, kann man den Zeitpunkt wählen, den Käufer auswählen und sogar eine Umschreibung im Grundbuch vermeiden - was die Grunderwerbsteuer spart (3,5 % bis 6,5 % je nach Bundesland).

Der rechtliche Rettungsanker: § 30a ZVG

Wenn man nicht verkaufen will oder kann, gibt es noch eine Option: den Antrag nach § 30a ZVG. Damit bittet man das Gericht, die Versteigerung auszusetzen - und zwar, weil man eine echte Chance hat, die Schulden zu regulieren.

Der Antrag muss spätestens 10 Tage vor dem Versteigerungstermin gestellt werden. Er braucht drei Dinge: Erstens, einen glaubhaften Plan, wie man die Schulden in den nächsten 12 Monaten abbaut. Zweitens, einen Nachweis, dass man die Zahlungen wieder aufnehmen kann - etwa durch eine neue Stelle, eine Erbschaft oder eine staatliche Unterstützung. Drittens, den Nachweis, dass die Versteigerung einen existenzbedrohenden Zustand verursachen würde - etwa wenn es das einzige Zuhause der Familie ist.

Die Erfolgsquote liegt bei etwa 35 %. Doch das ist nur die Hälfte der Wahrheit. Denn die neue Regelung ab 1. Januar 2024 verlängert die Schonfrist von 12 auf 18 Monate. Das bedeutet: Wer jetzt einen Plan hat, hat mehr Zeit, ihn umzusetzen. Und das ändert alles.

Die neuen Hilfsangebote: Kostenlose Beratung

Seit März 2023 bietet das Bundesjustizministerium die Initiative "Hilfe statt Zwang" an. An 27 Standorten in Deutschland - von Flensburg bis Garmisch - kann man kostenlos Erstberatung erhalten. Keine versteckten Kosten. Keine Verträge. Keine Werbung. Nur juristische Unterstützung. Bis August 2023 halfen sie bereits über 3.200 Menschen. Die Erfolgsquote liegt bei 68 % - deutlich höher als bei individuellen Anträgen.

Das ist ein wichtiger Hinweis: Man muss nicht alles alleine schaffen. Es gibt Hilfe. Und sie ist kostenfrei. Wer sich an eine private Beratungsfirma wendet, die 3.000 Euro verlangt, riskiert, betrogen zu werden. Die Verbraucherzentrale warnt: 35 % dieser Anbieter versprechen das Unmögliche. Sie nehmen das Geld und verschwinden.

Was kostet es, die Zwangsversteigerung zu verhindern?

Die Kosten variieren stark. Ein einfacher Anwaltstermin kostet zwischen 180 und 250 Euro pro Stunde. Eine vollständige Beratung, inklusive Antragstellung und Bankgesprächen, liegt oft zwischen 1.500 und 3.000 Euro. Doch das ist kein Verlust - das ist eine Investition. Die durchschnittlichen Kosten für eine erfolgreiche Abwendung liegen bei 1.850 Euro. Im Vergleich zu einem Verlust von 100.000 Euro oder mehr bei einer Zwangsversteigerung ist das ein kleiner Preis.

Ein Nutzer aus Lübeck berichtete: "Ich habe 1.200 Euro für einen Anwalt gezahlt. Drei Monate später hatte ich einen Stundungsvertrag mit der Bank. Das Haus ist gerettet." Ein anderer aus Berlin schrieb: "Ich zahlte 2.500 Euro an eine Firma, die versprach, die Versteigerung zu stoppen. Nach vier Wochen war das Geld weg. Die Versteigerung lief weiter."

Was ist der beste Weg?

Es gibt keine Einheitslösung. Aber es gibt eine klare Reihenfolge, die funktioniert:

- Sofort Kontakt zur Bank aufnehmen - noch vor dem Vollstreckungsbescheid. Die Erfolgsquote liegt bei 45 %.

- Einen Rechtsanwalt konsultieren - innerhalb von 14 Tagen nach Erhalt des Bescheids.

- Freihändigen Verkauf prüfen - oft ist das die lukrativste Lösung.

- § 30a ZVG-Antrag stellen - wenn man glaubhaft zeigen kann, dass man die Schulden in 18 Monaten regulieren kann.

- Privatinsolvenz prüfen - als letzte Option, wenn alle anderen Wege gescheitert sind.

Wichtig: Jeder Schritt braucht Zeit. Und Zeit ist das, was die meisten verlieren. Wer warten will, bis die Versteigerung angesetzt ist, hat meistens schon verloren.

Was ändert sich ab 2024?

Die politische Lage verschärft sich. Die EZB hat den Zins nicht gesenkt. Die Zinslast steigt weiter. Die Bundesbank prognostiziert für 2024 einen weiteren Anstieg der Zwangsversteigerungen um 12 %. Aber es gibt auch positive Signale: Die 18-Monats-Schonfrist für § 30a ZVG, die kostenlose Beratung und die steigende Sensibilisierung in der Öffentlichkeit.

Prof. Dr. Markus Roth von der Universität Köln sagt: "Mit dem anhaltenden Zinsniveau werden wir bis 2025 mit einem Anstieg der Zwangsversteigerungen um 25-30 % rechnen müssen - wenn nicht weitere Maßnahmen ergriffen werden."

Das ist kein Szenario aus einem Krimi. Das ist die Realität. Aber es ist keine unumkehrbare Katastrophe. Wer handelt, hat eine Chance. Wer wartet, verliert.

12 Kommentare

Kristine Melin

Ich hab das Haus verloren. Kein Anwalt. Kein Plan. Nur Schuld. Jetzt wohne ich in einer WG. Wer sagt, man kann was tun? Lüge.

Angela Rosero

Der Text ist unpräzise. Zwangsversteigerung ist kein Prozess, sondern ein Verfahren gemäß ZVG. Die Grundschuld wird nicht übernommen, sondern erlischt. Korrekte Sprache ist kein Luxus, sondern Pflicht.

Oskar Sjöberg

Ach ja, die Bank ist dein bester Freund. Wenn du nicht zahlen kannst, holen sie dir das Haus. Und dann erzählst du mir von 'freihändigem Verkauf'? Haha. Ich hab gesehen, wie sie den alten Herrn Schmidt rausgeworfen haben. Er hat noch sein Kissen mitgenommen. Der war traurig.

Luke Byrne

Die EZB ist ein Phantom. Die wahren Schuldigen? Die Banken, die mit digitalen Währungen und Algorithmus-Preisen die Leute aus dem Haus jagen. 🤫👀 18 Monate? Das ist nur ein Tropfen auf den heißen Stein. Die Machtelite will uns alle verkaufen. #DeepState #Hausversteigerung

Aisling McMorrow

Ich hab vor drei Jahren meine Wohnung verloren. Aber ich hab mir eine kleine Hütte in den Wäldern gebaut. Mit Holzofen. Ohne Strom. Keine Raten. Keine Angst. Es ist nicht das Ende. Es ist ein neuer Anfang. Du bist nicht allein.

Shannon O'Neill

Ich hab den Anwalt angerufen. 1200 Euro. Und dann? Die Bank hat gesagt: 'Wir bieten Ihnen 300.000 Euro für Ihre Immobilie, die 450.000 wert ist.' Ich hab gesagt: 'Dann verkauf ich sie selbst.' Und dann? Sie haben den Termin aufgeschoben. Weil ich nicht aufgegeben hab. Also: Ja. Du kannst was tun. Aber nicht mit Tränen. Mit Mut.

Trevor Schultz

Zwangsversteigerung stoppen? Einfach. Bank anrufen. Anwalt. Verkaufen. Punkt.

jörg burkhard

Ich hab das alles durchgemacht. Ich war 58, alleinerziehend, mit zwei Kindern. Die Bank hat mir gesagt: 'Sie haben keine Chance.' Aber ich hab nicht aufgehört. Ich hab den Vertrag gelesen. Ich hab die Zahlen nachgerechnet. Ich hab den Antrag nach §30a ZVG gestellt. Und dann? Sie haben ihn abgelehnt. Aber ich hab den freihändigen Verkauf gemacht. Ich hab den Käufer selbst gesucht. Über Facebook. Über Nachbarn. Und ich hab 92% des Wertes behalten. Ich hab nicht gekämpft. Ich hab überlebt. Und ich hab gelernt: Wer still bleibt, stirbt. Wer redet, lebt.

Nils Koller

Die meisten sagen: 'Hilfe ist kostenlos.' Aber wer bezahlt die Zeit? Wer bezahlt die Angst? Wer bezahlt die Nächte, in denen du nicht schlafen kannst? Die Beratung ist gut. Aber sie ist kein Ersatz für eine gerechte Wirtschaftspolitik. Und das ist das Problem. Nicht du. Das System.

Nico San

Wer nicht zahlen kann, sollte nicht besitzen. Das ist einfach. Jeder, der ein Haus hat, sollte es sich leisten können. Wer scheitert, hat versagt. Punkt. Keine Entschuldigung. Keine Ausrede.

Ludwig Lingg

Ich hab meine Frau verloren. Dann mein Job. Dann mein Haus. Und jetzt? Jetzt sagst du mir, ich soll 'einen Anwalt konsultieren'? Du weißt nicht, wie es ist, wenn du jeden Tag dein Kind fragst: 'Warum haben wir kein Zuhause mehr?' Ich hab keine 1200 Euro. Ich hab keine Hoffnung. Ich hab nur noch meinen Sohn. Und das ist alles.

Cory Haller

Du hast das nicht verstanden. Es geht nicht um Geld. Es geht um Würde. Wer sein Zuhause verliert, verliert sein Selbst. Die Banken verdienen. Die Politik schaut zu. Die Gesellschaft sagt: 'Du hast es nicht verdient.' Aber du hast es verdient. Du hast gearbeitet. Du hast gespart. Du hast gezahlt. Und jetzt? Jetzt bist du ein Problem. Aber du bist kein Versager. Du bist ein Überlebender. Und Überlebende machen nicht auf. Sie bauen neu auf.

Letzte Beiträge

-

GEG 2025: Die neuen Anforderungen und Termine für Hausbesitzer im Überblick

-

Ferienimmobilien als Kapitalanlage: So nutzen Sie die Tourismustrends 2025

-

Schwarzarbeit bei Renovierung: Risiken, Folgen und der Unterschied zu Eigenleistung

-

Werkzeug online oder im Baumarkt kaufen? Der große Vergleich zu Preis, Beratung und Service

-

Maklerprovision sparen: So optimieren Sie die Vertragsgestaltung beim Immobilienkauf

Schreibe einen Kommentar