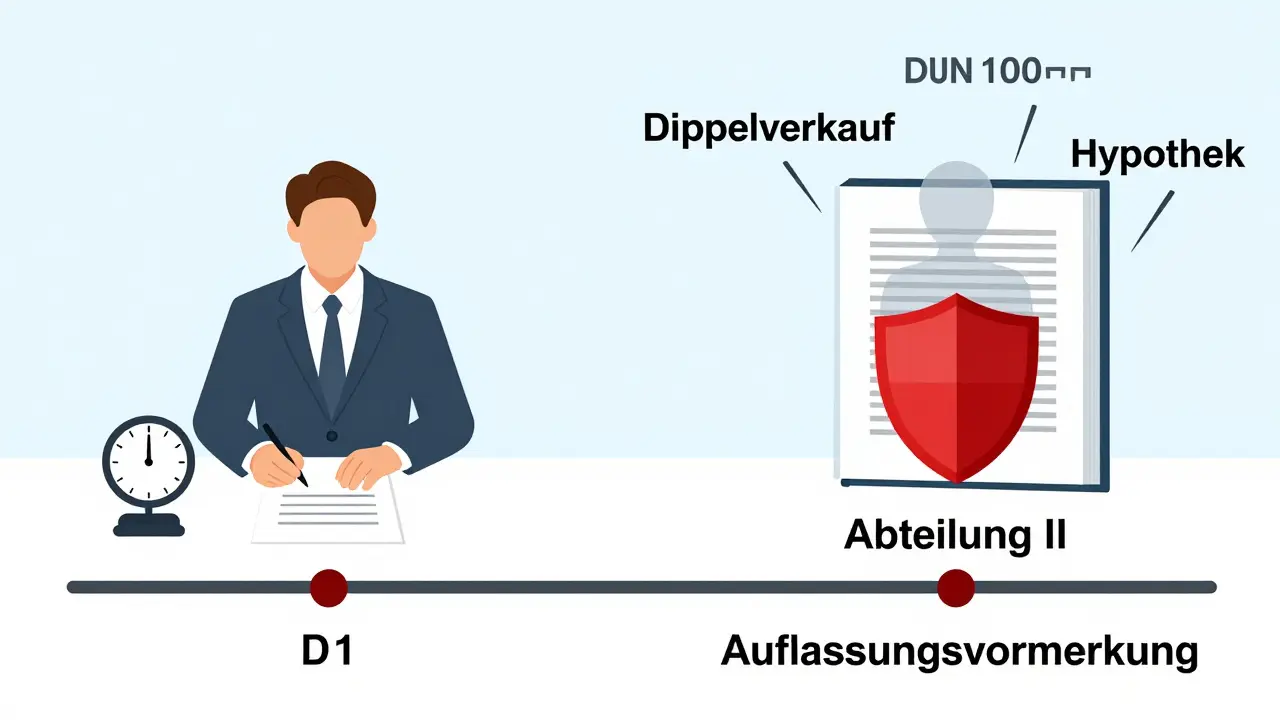

Auflassungsvormerkung beim Immobilienkauf: So sichern Sie Ihren Eigentumsanspruch

Stellen Sie sich vor: Sie haben den Kaufvertrag für Ihre Traumwohnung unterschrieben, den Kaufpreis überwiesen und warten nur noch auf die Eintragung im Grundbuch. Plötzlich erfährt Ihr Notar, dass der Verkäufer die Immobilie an einen anderen Käufer veräußert hat - oder eine neue Grundschuld eingetragen wurde. Klingt unwahrscheinlich? In Deutschland passiert das fast nie - Auflassungsvormerkung macht es unmöglich. Doch viele Käufer verstehen nicht, was diese Vormerkung wirklich bedeutet, warum sie so wichtig ist und wie sie funktioniert.

Was ist eine Auflassungsvormerkung?

Die Auflassungsvormerkung ist keine bloße Formsache. Sie ist eine rechtliche Absicherung, die im Grundbuch eingetragen wird, sobald der Kaufvertrag notariell beurkundet ist. Sie schützt Sie als Käufer davor, dass der Verkäufer die Immobilie noch einmal verkaufst, eine neue Hypothek aufsetzt oder andere Rechte an Dritte verleiht - alles, was zwischen Vertragsabschluss und endgültiger Eigentumsübertragung passieren könnte.Diese Vormerkung wird in Abteilung II des Grundbuchs eingetragen. Das ist der Teil, der alle Ansprüche und Belastungen auflistet, die nicht das Eigentum selbst betreffen, aber dessen Veränderung beeinflussen. Hier steht dann: „Auflassungsvormerkung zugunsten von [Ihrer Name]“. Solange diese Eintragung besteht, hat niemand anderes ein Recht, an der Immobilie zu rütteln.

Im Klartext: Der Verkäufer kann die Wohnung nicht mehr verkaufen, nicht mehr belasten, nicht mehr vererben oder verpfänden. Er ist rechtlich gebunden. Sie als Käufer haben einen vorrangigen Anspruch. Spätere Eintragungen, die Ihrer Vormerkung widersprechen, sind automatisch unwirksam. Das ist kein theoretisches Recht - das ist ein praktischer Schutz, der täglich in Deutschland funktioniert.

Wann wird die Auflassungsvormerkung eingetragen?

Viele denken, sie muss erst nach der Zahlung des Kaufpreises erfolgen. Das ist ein häufiger Irrtum. Die Vormerkung wird bereits vor der Zahlung eingetragen - direkt nach der notariellen Unterzeichnung des Kaufvertrags. Der Notar reicht den Antrag beim Grundbuchamt ein, meist noch am selben Tag oder spätestens am nächsten Werktag.Warum so früh? Weil die Zeit zwischen Vertragsabschluss und vollständiger Zahlung oft mehrere Wochen dauert. Banken brauchen Zeit, um das Darlehen auszuzahlen. Der Käufer muss vielleicht erst seine eigene Wohnung verkaufen. In dieser Phase ist das Risiko am größten. Ohne Vormerkung wäre der Verkäufer frei, die Immobilie an jemand anderen zu verkaufen - und Sie hätten nur einen Anspruch auf Schadensersatz. Mit Vormerkung haben Sie das Eigentum quasi reserviert.

Die Eintragung erfolgt nur mit Zustimmung des Verkäufers. Das ist ein wichtiger Punkt: Der Verkäufer muss der Vormerkung schriftlich zustimmen. Das ist Teil des Kaufvertrags. Wer das verweigert, macht den Kauf rechtlich riskant - und seriöse Notare weigern sich, solche Verträge zu beurkunden.

Wie lange gilt die Auflassungsvormerkung?

Sie gilt nicht für immer. Sie ist eine temporäre Sicherung. Ihre Dauer reicht von der Eintragung im Grundbuch bis zur Vollziehung der Auflassung - also bis der Eigentumswechsel endgültig vollzogen ist. Das dauert in der Regel zwischen 4 und 8 Wochen.Die Zeitspanne hängt von zwei Faktoren ab: Erstens, wie schnell der Kaufpreis bei dem Verkäufer eingeht. Zweitens, wie lange das Grundbuchamt braucht, um die endgültige Umschreibung vorzunehmen. In der Vergangenheit konnte das bis zu 15 Arbeitstage dauern. Heute, seit der Einführung der elektronischen Grundbuchführung, liegt die durchschnittliche Bearbeitungszeit bei 10,7 Werktagen - und sinkt weiter.

Wichtig: Die Vormerkung läuft nicht automatisch ab. Sobald der Kaufpreis vollständig gezahlt ist, beantragt der Notar die Auflassung. Das ist der eigentliche Eigentumsübergang. Erst dann wird die Vormerkung gelöscht und Ihr Name als neuer Eigentümer in Abteilung I des Grundbuchs eingetragen. Die Vormerkung ist also der Wegweiser - die Auflassung ist das Ziel.

Wer zahlt die Kosten für die Auflassungsvormerkung?

Die Kosten trägt der Käufer. Das ist Standard in Deutschland. Die Gebühren setzen sich aus zwei Teilen zusammen: der Bearbeitungsgebühr des Grundbuchamts und den Notarkosten für die Eintragung.Die Gebühr des Grundbuchamts liegt typischerweise zwischen 100 und 200 Euro. Sie richtet sich nach dem Wert der Immobilie - je höher der Kaufpreis, desto höher die Gebühr. Die Notarkosten sind in der Regel bereits im Gesamtnotarhonorar enthalten, das zwischen 1,5 % und 2,5 % des Kaufpreises liegt. Die Vormerkung selbst macht davon nur einen kleinen Teil aus - meist weniger als 50 Euro zusätzliche Kosten.

Im Vergleich zum Risiko eines Doppelverkaufs oder einer unbeabsichtigten Belastung sind das winzige Summen. Laut einer Umfrage von immowelt.de gaben 92,3 % der Käufer an, dass sie die 150 Euro für die Vormerkung als die beste Investition ihres Kaufprozesses betrachten. Ein Käufer aus Berlin schrieb auf Reddit: „Ohne Vormerkung hätte ich nie unterschrieben. Die 150 Euro waren die sicherste Ausgabe meiner gesamten Lebensgeschichte.“

Was ist der Unterschied zwischen Auflassung und Auflassungsvormerkung?

Viele verwechseln die beiden Begriffe. Sie sind verwandt, aber nicht gleich.Die Auflassung ist der rechtliche Akt, der den Eigentumsübergang vollzieht. Sie findet statt, wenn Verkäufer und Käufer vor dem Notar erklären: „Ich übertrage das Eigentum“ und „Ich nehme es an“. Diese Erklärung wird notariell beurkundet und erst dann im Grundbuch eingetragen - und zwar nach vollständiger Zahlung des Kaufpreises.

Die Auflassungsvormerkung ist die vorläufige Sicherung, die genau das verhindert, was bei der Auflassung passieren soll: dass jemand anderes Ansprüche an die Immobilie erhebt. Sie ist die Wartezeit, die Sicherheitszone zwischen Vertrag und Eigentum.

Stellen Sie es sich so vor: Die Vormerkung ist wie eine Reservierung im Restaurant. Sie haben den Tisch gebucht, aber noch nicht gegessen. Die Auflassung ist das Essen - das, was wirklich zählt. Ohne Reservierung kommt niemand an den Tisch. Ohne Vormerkung kommt niemand an das Eigentum.

Welche Risiken bleiben trotz Vormerkung?

Die Auflassungsvormerkung ist kein Allheilmittel. Sie schützt Sie vor Risiken, die nach ihrer Eintragung entstehen. Aber nicht vor solchen, die bereits vorher bestanden haben.Beispiel: Der Verkäufer hatte vor dem Verkauf eine Baufinanzierung mit einer Grundschuld auf der Immobilie. Diese Belastung ist bereits im Grundbuch eingetragen - und bleibt bestehen. Die Vormerkung schützt Sie nicht davor, dass Sie die Immobilie mit dieser Hypothek übernehmen. Deshalb ist eine sorgfältige Grundbuchauskunft vor Vertragsabschluss unerlässlich.

Auch vorvertragliche Zwangsvollstreckungen, Erbbaurechte oder öffentlich-rechtliche Belastungen wie Denkmalschutz sind nicht von der Vormerkung erfasst. Sie müssen diese Risiken im Kaufvertrag oder durch eine separate Prüfung ausschließen.

Ein weiterer Punkt: Die Vormerkung schützt nicht vor Betrug durch den Notar oder das Grundbuchamt. Das ist extrem selten - aber möglich. Deshalb sollten Sie immer eine Kopie der Grundbuchauskunft erhalten, in der die Vormerkung nachgewiesen ist. Und Sie sollten nie den Kaufpreis überweisen, bevor Sie die Eintragung im Grundbuch bestätigt haben.

Wie läuft die Praxis ab - Schritt für Schritt

Hier ist der Standardablauf, wie er in Deutschland heute funktioniert:- Vertragsabschluss: Sie und der Verkäufer unterschreiben den Kaufvertrag vor dem Notar. Der Notar prüft alle Unterlagen, stellt sicher, dass keine bestehenden Belastungen übersehen wurden.

- Antrag auf Vormerkung: Der Notar reicht unmittelbar nach der Unterzeichnung den Antrag auf Auflassungsvormerkung beim Grundbuchamt ein. Das geht heute meist elektronisch - binnen 24 Stunden.

- Eintragung: Das Grundbuchamt prüft den Antrag und trägt die Vormerkung in Abteilung II ein. Das dauert durchschnittlich 10-14 Werktage. Mit elektronischer Einreichung ist es oft schneller.

- Kaufpreiszahlung: Sobald die Vormerkung eingetragen ist, überweisen Sie den Kaufpreis. Die Bank zahlt meist direkt an den Verkäufer - oft über ein Treuhandkonto des Notars.

- Auflassung: Nach Zahlungseingang beantragt der Notar die Auflassung. Die Eintragung Ihres Namens als neuer Eigentümer erfolgt in Abteilung I des Grundbuchs.

- Endgültige Eintragung: Die Vormerkung wird automatisch gelöscht. Sie sind offiziell Eigentümer.

Die meisten Probleme entstehen nicht durch die Vormerkung selbst, sondern durch unvollständige Unterlagen. Ein fehlender Nachweis über die Zustimmung des Ehepartners, ein verlorener Grundbuchauszug, eine unklare Erbfolge - das verzögert alles. Der Notar löst das in 98 % der Fälle innerhalb von drei Tagen. Aber Sie sollten Ihre Unterlagen frühzeitig sammeln.

Was ändert sich in Zukunft?

Das deutsche Grundbuchwesen wird digitalisiert - und zwar schnell. Seit 2023 ist die elektronische Einreichung von Anträgen in allen Bundesländern Pflicht. Die Bearbeitungszeit für Vormerkungen ist seit 2021 um 35 % gesunken. Bis 2025 wird das Bundesministerium der Justiz eine durchschnittliche Bearbeitungszeit von 7-8 Werktagen erwarten.Ab 2027 soll das gesamte Grundbuchwesen vollständig digital sein - ohne Papier, ohne Post, ohne Wartezeiten. Dann wird die Vormerkung innerhalb von 2-3 Tagen eingetragen. Das wird den Kaufprozess noch sicherer und schneller machen.

Dennoch bleibt der Notar unersetzlich. Die Auflassung und die Zustimmung zur Vormerkung müssen persönlich vor einem Notar erfolgen - das ist gesetzlich vorgeschrieben. Kein Algorithmus kann das ersetzen. Die menschliche Prüfung, die Erfahrung, die Rechtskenntnis - das bleibt der Kern der Sicherheit.

Was sagen Käufer wirklich?

Auf Immobilienforen wie finanzfrage.net oder immoscout24.de finden sich Hunderte Berichte. Die Mehrheit ist positiv. Käufer loben die Sicherheit, die sie durch die Vormerkung spüren. Sie wissen: Der Verkäufer kann nicht mehr abhauen. Die Bank kann nicht mehr verlieren. Sie selbst können schlafen.Ein Käufer aus Frankfurt schrieb: „Ich hatte Angst, dass der Verkäufer die Wohnung noch einmal verkaufen könnte. Als ich die Vormerkung im Grundbuch sah, habe ich mich zum ersten Mal sicher gefühlt.“

Negative Erfahrungen gibt es nur bei Verzögerungen - meist weil die Unterlagen unvollständig waren oder das Grundbuchamt überlastet war. Aber auch das wird besser. Mit Digitalisierung werden diese Probleme immer seltener.

Die Auflassungsvormerkung ist kein Luxus. Sie ist der Standard. In Deutschland wird sie bei 99,7 % aller Immobilienkäufe angewendet. Wer sie ablehnt, nimmt ein Risiko auf - ein Risiko, das gar nicht nötig ist.

Ist die Auflassungsvormerkung gesetzlich vorgeschrieben?

Nein, sie ist nicht gesetzlich vorgeschrieben. Aber sie ist praktisch obligatorisch. Jeder seriöse Notar und jede Bank verlangt sie. Ohne Vormerkung wird kein Kredit bewilligt, und kein Verkäufer wird einen Kaufvertrag ohne sie akzeptieren. Sie ist der Standard in Deutschland - und wird seit Jahrzehnten als unverzichtbar angesehen.

Kann ich die Vormerkung selbst beantragen?

Nein. Nur der Notar kann die Auflassungsvormerkung beantragen. Er ist der einzige, der die notwendigen Unterlagen besitzt, die rechtlich zulässigen Formulare verwendet und die Zustimmung des Verkäufers vorweisen kann. Selbst wenn Sie alles wissen, dürfen Sie den Antrag nicht selbst stellen. Das ist gesetzlich geregelt.

Was passiert, wenn der Verkäufer stirbt, bevor die Vormerkung eingetragen ist?

Wenn der Verkäufer stirbt, bevor die Vormerkung eingetragen ist, wird der Kaufvertrag nicht automatisch ungültig. Die Erben müssen den Vertrag erfüllen - oder Sie können auf Schadensersatz klagen. Aber: Ohne Vormerkung haben Sie keine Sicherheit. Die Erben könnten die Immobilie verkaufen, bevor Sie Ihren Anspruch durchsetzen. Deshalb ist es entscheidend, die Vormerkung so schnell wie möglich einzutragen - idealerweise noch am Tag der Unterzeichnung.

Kann die Vormerkung wieder entfernt werden?

Ja - aber nur in zwei Fällen: Entweder wenn der Kaufvertrag aufgehoben wird (z. B. wegen Rücktritt), oder wenn die Auflassung vollzogen ist und Ihr Name als neuer Eigentümer eingetragen wurde. In beiden Fällen wird die Vormerkung vom Notar formell gelöscht. Sie kann nicht einfach von Ihnen oder dem Verkäufer entfernt werden.

Warum braucht die Bank die Vormerkung für die Finanzierung?

Weil die Bank ihr Geld sichern will. Ihr Darlehen ist an die Immobilie gebunden. Wenn der Verkäufer die Wohnung vor der Umschreibung an jemand anderen verkauft, wäre die Bank ohne Sicherheit. Die Vormerkung stellt sicher, dass Sie der rechtmäßige Käufer sind - und die Bank als Grundschuldgläubiger im Grundbuch Vorrang hat. Ohne Vormerkung würde die Bank kein Darlehen auszahlen.

9 Kommentare

lothar menev

Die Vormerkung ist einfach nur logisch. Wer das nicht nutzt, ist selber schuld.

Lars Nielson

Es ist beeindruckend, wie gut das deutsche Grundbuchsystem funktioniert, wenn alle Beteiligten ihre Pflichten erfüllen. Die Auflassungsvormerkung ist ein Paradebeispiel für rechtliche Sicherheit im Alltag. Sie schützt nicht nur den Käufer, sondern auch die Bank, den Notar und letztlich die gesamte Marktintegrität.

Janne Jääskeläinen

Ich hab’s gerade erst gesehen… meine Herzfrequenz ist hoch… ich hab so eine Angst, dass jemand meine Wohnung nimmt… ich hab den Verkäufer noch nicht mal getroffen und schon denkt mein Gehirn: ER VERKAUFT MIR DIE WOHNUNG NICHT… ICH WERDE BETROGEN… WIE KANN MAN SO EINFACH VERTRAUEN?!

Øystein Vereide

Als Norweger, der vor drei Jahren in Berlin eine Wohnung gekauft hat, muss ich sagen: Die deutsche Systematik ist atemberaubend strukturiert. In Norwegen gibt es zwar auch eine Art Vorregistrierung, aber nicht mit dieser Klarheit, nicht mit diesem Vertrauen in die Institutionen. Die Tatsache, dass der Notar als neutrale Instanz fungiert und der Grundbucheintrag innerhalb von Tagen erfolgt – das ist kein Zufall, das ist Kultur. Und ja, die 150 Euro sind die billigste Versicherung der Welt.

Simon Reinersmann

Eintragung im Grundbuch vor der Zahlung. Das ist alles was zählt.

Jean Matzen

Die Vormerkung ist ein klassisches Beispiel für eine rechtliche Sicherungsmaßnahme gemäß § 883 BGB, die den dinglichen Anspruch auf Eigentumserwerb vor der Vollziehung absichert. Ohne sie wäre der Kaufvertrag lediglich ein schuldrechtlicher Anspruch, der im Falle von Insolvenz oder Doppelverkauf durch die abstrakte Rechtsfolge des § 929 BGB nicht durchsetzbar wäre. Die Eintragung in Abteilung II ist keine Formsache, sondern ein rechtskräftiger Zwischenschritt zur Vollziehung des Eigentumserwerbs durch Auflassung und Eintragung in Abteilung I. Wer das nicht versteht, sollte sich mit Grundbuchrecht befassen – oder besser: einen Notar beauftragen, der das kann.

Heidi Spidell

Ich hab vor drei Jahren meine erste Wohnung gekauft und dachte: Warum muss ich so viel Papier unterschreiben? Dann hab ich die Vormerkung gesehen und dachte: Ach so. Das ist der Moment, wo du merkst, dass du nicht alleine bist. Dass da ein System ist, das dich beschützt. Kein Betrüger, kein falscher Verkäufer, keine Bank, die plötzlich das Geld zurückfordert – weil alles dokumentiert ist. Es ist nicht perfekt, aber es ist da. Und das zählt.

Philipp Holz

Na klar, 99,7 % der Käufer nutzen das – weil sie nicht dumm sind. Die anderen? Die sind entweder total vertrauensselig oder haben noch nie einen Fernsehfilm gesehen, in dem jemand eine Wohnung kauft und dann plötzlich rausgeworfen wird. Die 150 Euro? Die sind nicht teuer. Die sind eine Investition in Schlaf. Und wer das nicht versteht, der soll sich eine Wohnung in einem Land kaufen, wo es keine Vormerkung gibt. Ich wette, er schläft mit einem Messer unter dem Kissen.

Max Olesko

Und wer sagt, dass die Vormerkung echt ist? Wer garantiert, dass das Grundbuchamt nicht von einer Geheimgesellschaft kontrolliert wird? Ich hab neulich einen Typen getroffen, der sagt, die Digitalisierung ist nur ein Vorwand – die echte Macht liegt bei den Notaren, die alle von der gleichen Bank bezahlt werden. Die Vormerkung? Die ist nur ein Trick, damit du glaubst, du bist sicher. Aber wenn du mal deine Auskunft prüfst… da steht was anderes drin. Ich hab’s gesehen. Die Daten werden nachträglich geändert. Du glaubst, du bist Eigentümer? Nein. Du bist nur ein Mieter mit einem Zettel im Computer.

Letzte Beiträge

-

Schwarzarbeit bei Renovierung: Risiken, Folgen und der Unterschied zu Eigenleistung

-

Notarkosten 2025: Die neue Gebührentabelle für Immobilienkäufe in Deutschland

-

Solaranlage liefert zu wenig: So prüfen und optimieren Sie Ihren Ertrag

-

Treppenhandlauf erneuern: Die richtige Materialwahl und sichere Montage

-

Baustoffe mit geringer grauer Energie: So sanieren Sie nachhaltig und sparen CO2

Schreibe einen Kommentar