Schenkungsvertrag mit Auflagen bei Immobilien: So gestalten und kontrollieren Sie ihn richtig

Wenn Sie eine Immobilie verschenken, aber sicherstellen wollen, dass sie bleibt - bei Ihren Kindern, in der Familie, nicht verkauft oder abgeschafft - dann ist ein Schenkungsvertrag mit Auflagen das richtige Werkzeug. Doch viele machen einen entscheidenden Fehler: Sie denken, eine einfache Formulierung wie „die Immobilie soll in der Familie bleiben“ reicht aus. Das tut sie nicht. Und das kann teuer werden - bis hin zum Verlust der Immobilie oder langen Gerichtsverfahren.

Was ist ein Schenkungsvertrag mit Auflagen?

Eine Schenkung ist kein Geschenk im Sinne von „hier, nimm doch mal“. Im deutschen Recht ist sie ein rechtlicher Vertrag. Und wenn Sie Auflagen machen, dann wird sie zu einem verbindlichen Vertrag mit Bedingungen. Der Beschenkte muss diese erfüllen - sonst kann die Schenkung zurückgenommen werden. Das steht im Bürgerlichen Gesetzbuch (BGB), genauer in den §§ 516, 518, 528 und 2186. Wichtig: Jede Schenkung einer Immobilie muss notariell beurkundet werden. Ohne Notar ist sie ungültig. Die Auflage selbst braucht keine gesonderte Form, aber sie muss klar, bestimmbar und rechtlich zulässig sein.

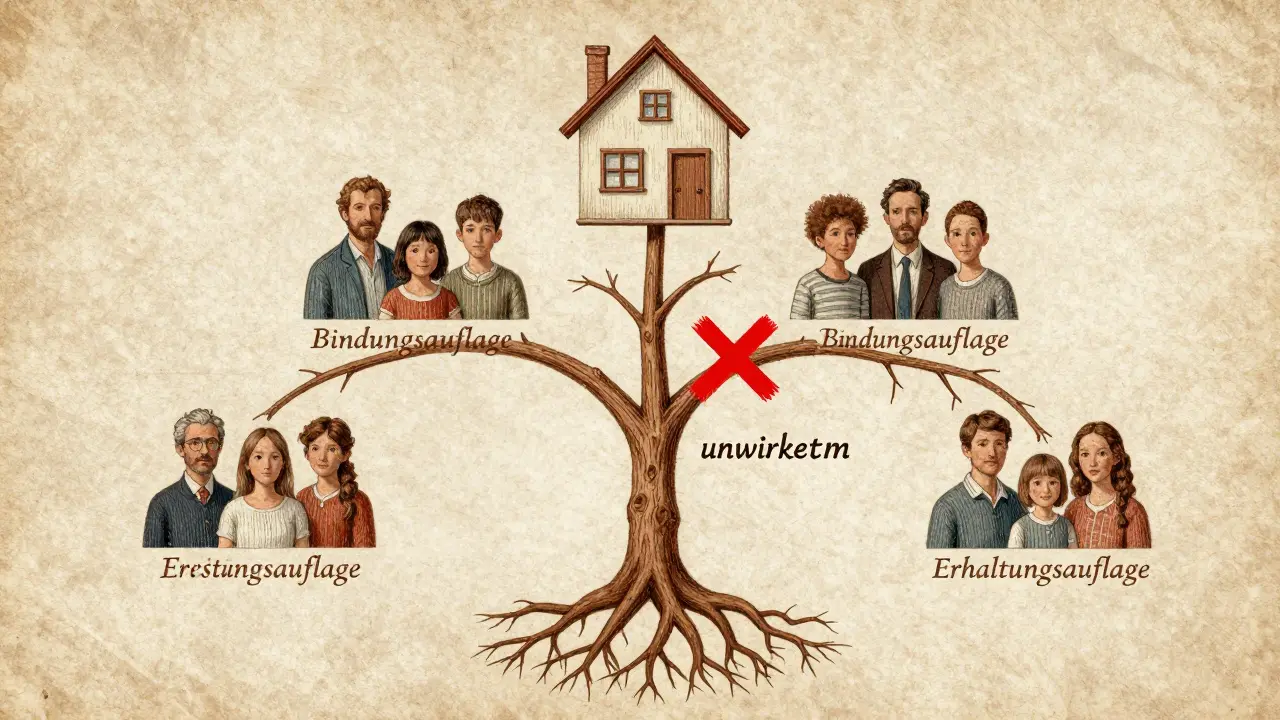

Es gibt vier Haupttypen von Auflagen:

- Leistungsauflagen: Der Beschenkte muss etwas tun - z. B. eine Renovierung durchführen oder monatlich Geld an einen Verwandten zahlen.

- Erhaltungsauflagen: Die Immobilie muss in ihrem Zustand erhalten bleiben - keine Abrisspläne, keine grundlegenden Umbauten.

- Bindungsauflagen: Die Nutzung ist eingeschränkt - z. B. nur als Wohnimmobilie, nicht als Gewerbeobjekt oder Ferienwohnung.

- Verbotsauflagen: Der Beschenkte darf etwas nicht tun - etwa die Immobilie verkaufen, vererben oder belasten.

Ein Beispiel aus der Praxis: Ein Vater verschenkt seine Wohnung an seine Tochter mit der Auflage, dass er dort weiterwohnen darf, bis er stirbt. Das ist eine Leistungsauflage (Wohnrecht) und eine Bindungsauflage (nur Wohnnutzung). Beides ist rechtlich klar und häufig.

Warum ist das so beliebt - und warum ist es gefährlich?

Im Jahr 2023 stiegen die notariell beurkundeten Schenkungsverträge mit Auflagen in Deutschland um 22 %, laut Deutschem Notarverband. Die Gründe liegen auf der Hand: Immobilienpreise steigen, Erbschaftssteuer wird teuer, und viele wollen ihre Kinder vor den Folgen der Erbschaft schützen. Außerdem: Wer verschenkt, kann noch mitbestimmen. Im Testament ist das nicht möglich - dort wirkt nur der Verstorbene.

Aber hier liegt die Falle. Eine Studie der Kanzlei Hopkins Law aus Januar 2024 zeigt: 68 % aller Schenkungsverträge mit Auflagen enthalten mindestens eine unwirksame Klausel. Warum? Weil die Formulierungen zu vage sind. „Die Immobilie soll in der Familie bleiben“ - das ist kein rechtlicher Befehl. Das ist ein Wunsch. Und der BGH hat im November 2023 (Az: X ZR 11/21) klar gesagt: Solche Formulierungen sind unbestimmt und damit unwirksam.

Der Fall: Zwei Kinder aus erster Ehe stritten mit der Stiefmutter und dem Halbbruder um eine Immobilie in München. Der Vater hatte die Wohnung früher an die Stiefmutter verschenkt - mit der Auflage, sie solle „in der Familie bleiben“. Die Kinder meinten: Das heißt, nur ihre Nachkommen dürfen es erben. Der BGH sagte: Nein. Das ist zu unklar. Kein Beschenkter kann wissen, was „in der Familie bleiben“ genau bedeutet. Daher: die Auflage war nicht gültig. Die Immobilie wurde als unbeschränkt verschenkt angesehen - und die Kinder bekamen keinen Anspruch.

Was macht eine wirksame Auflage aus?

Ein wirksamer Schenkungsvertrag mit Auflage muss drei Dinge erfüllen:

- Klarheit: Was genau muss der Beschenkte tun oder lassen? Wann? Wie? Wer kontrolliert das?

- Rechtliche Zulässigkeit: Die Auflage darf nicht gegen das Erbrecht verstoßen - besonders nicht gegen den Pflichtteil.

- Praktische Umsetzbarkeit: Kann man das überprüfen? Gibt es einen Mechanismus, wenn etwas schiefgeht?

Ein Beispiel für eine gute Auflage: „Der Beschenkte darf die Immobilie nicht verkaufen, bevor er das 70. Lebensjahr vollendet hat. Verstößt er dagegen, verliert er das Eigentum, und die Immobilie geht zurück an den Schenker oder dessen Erben.“

Das ist konkret: Zeitpunkt (70. Lebensjahr), Handlung (Verkauf), Konsequenz (Rückgabe). Keine Interpretation nötig. Und das ist, was Notare heute empfehlen - und was der BGH akzeptiert.

Ein weiteres Beispiel: „Der Beschenkte hat die Immobilie in einem ordnungsgemäßen Zustand zu halten. Alle Reparaturen, die über 2.000 Euro kosten, müssen dem Schenker schriftlich angezeigt und genehmigt werden.“ Das ist messbar. Das kann man kontrollieren. Das ist rechtssicher.

Wie wird die Auflage kontrolliert?

Wer kontrolliert, ob die Auflage eingehalten wird? Der Schenker? Das ist oft nicht praktikabel - besonders wenn er verstorben ist. Daher ist es klug, im Vertrag einen Kontrollmechanismus festzulegen.

Das kann sein:

- Regelmäßige Berichte: Der Beschenkte muss jährlich einen Bericht über den Zustand der Immobilie und eventuelle Nutzungsänderungen abgeben.

- Ein Treuhänder: Ein neutraler Dritter - z. B. ein Notar oder Anwalt - überwacht die Einhaltung. Das ist teurer, aber sehr sicher.

- Widerrufsrecht: Der Schenker behält sich das Recht vor, die Schenkung zurückzufordern, wenn die Auflage verletzt wird. Wichtig: Dieses Recht muss im Vertrag klar formuliert sein - sonst ist es nicht durchsetzbar.

Die meisten Notare empfehlen heute: Machen Sie den Kontrollmechanismus zum Bestandteil des Vertrags. Kein „wir vertrauen uns“, sondern „wir regeln es schriftlich“.

Steuerliche Folgen - das ist oft übersehen

Wer eine Immobilie verschenkt, zahlt Schenkungssteuer. Die liegt zwischen 7 % und 30 %, je nach Verwandtschaftsgrad. Kinder zahlen 7 %, Enkel 15 %, Fremde bis zu 30 %. Aber: Auflagen können die Steuerbasis beeinflussen.

Ein Urteil des Finanzgerichts München vom März 2024 (Az: 8 K 1234/23) hat gezeigt: Wenn eine Immobilie mit einer Erhaltungsauflage verschenkt wird - also der Beschenkte darf sie nicht verändern, nicht verkaufen, nur bewohnen - dann kann das die Bemessungsgrundlage senken. Warum? Weil die Immobilie dadurch an Wert verliert - sie ist weniger frei nutzbar. Das Finanzamt muss das berücksichtigen. Das bedeutet: Weniger Steuer.

Das ist ein wichtiger Hebel. Aber: Nur, wenn die Auflage tatsächlich wirksam ist. Eine vage Formulierung bringt keine Steuervorteile - nur Ärger.

Was passiert, wenn die Auflage verletzt wird?

Wenn der Beschenkte gegen die Auflage verstößt - etwa die Immobilie verkauft, obwohl das verboten war - dann hat der Schenker (oder seine Erben) das Recht, die Schenkung zurückzufordern. Das steht in § 528 BGB. Aber: Nur, wenn die Auflage wirksam war.

Der BGH hat klargestellt: Die Rückforderung ist nur zulässig, wenn

- die Auflage klar und rechtlich zulässig war,

- der Verstoß schwerwiegend ist (z. B. Verkauf, nicht nur ein kleiner Umbau), und

- der Schenker rechtzeitig reagiert (kein langes Zögern).

Ein Fall aus dem Forum: Ein Mann verschenkte seine Wohnung an seine Tochter mit der Auflage, sie solle sie „familienfreundlich nutzen“. Später vermietete sie sie als Gewerbeobjekt - als Büro. Die Familie klagte. Aber: Was ist „familienfreundlich“? Keine Definition. Keine Grenze. Das Gericht sagte: Kein Verstoß. Die Auflage war ungültig. Die Immobilie bleibt beim Beschenkten.

Was Sie wirklich tun müssen - 5 konkrete Schritte

- Wertgutachten holen: Lassen Sie die Immobilie von einem zertifizierten Gutachter bewerten. Das kostet 850-1.200 €, ist aber zwingend für das Finanzamt.

- Keine vagen Formulierungen: Vermeiden Sie Wörter wie „familienfreundlich“, „in der Familie bleiben“, „angemessen nutzen“. Seien konkret: Zeit, Handlung, Konsequenz.

- Widerrufsrecht einbauen: Legen Sie fest: „Bei Verstoß gegen die Auflage verliert der Beschenkte das Eigentum.“

- Kontrolle regeln: Wer überwacht? Ein Treuhänder? Jährliche Berichte? Notar? Das muss im Vertrag stehen.

- Notar beauftragen: Nur ein Notar kann den Vertrag richtig aufsetzen. Kein Online-Formular. Kein Muster aus dem Internet. Ein Notar prüft auch, ob die Auflage den Pflichtteil verletzt - und das ist ein häufiger Fehler.

Was Sie nicht tun sollten

- Nicht versuchen, die Erbfolge zu umgehen: Wenn Sie versuchen, Ihren Enkel zum Alleinerben zu machen und Ihre eigenen Kinder komplett auszuschließen, verletzen Sie den Pflichtteil. Das ist gesetzeswidrig - und die Auflage wird aufgehoben.

- Nicht ohne Beratung: 41 % der fehlerhaften Verträge entstehen durch mangelnde rechtliche Beratung, sagt die Kanzlei MTR Legal. Ein Beratungsgespräch mit einem Fachanwalt für Erbrecht kostet 200-400 € - das ist Investition, keine Ausgabe.

- Nicht auf „das macht der Notar schon“ vertrauen: Notare sind Experten, aber sie arbeiten nicht für Sie - sie sind neutral. Fragen Sie nach, prüfen Sie, verstehen Sie die Klauseln.

Die Zukunft: Was kommt?

Im Herbst 2024 wird der BGH erneut über Schenkungsauflagen entscheiden - und das wird die Praxis verändern. Die Bundesregierung erwägt zudem eine Reform des Erbrechts, die spätestens im Januar 2026 in Kraft tritt. Ziel: Klarheit. Einheitlichkeit. Schutz der Familie - aber auch Schutz der gesetzlichen Erbfolge.

Prof. Dr. Thomas Römer von der Universität Frankfurt sagt: „Die Nachfrage nach Schenkungsverträgen mit Auflagen wird bis 2027 um 30 % steigen.“ Warum? Weil die Bevölkerung älter wird, die Immobilienpreise hoch bleiben, und immer mehr Menschen wollen, dass ihr Vermögen nicht in fremde Hände wandert.

Und das ist das Wesentliche: Ein Schenkungsvertrag mit Auflagen ist kein Werkzeug, um Erbschaftssteuer zu umgehen. Er ist ein Werkzeug, um Werte zu erhalten - die Familie, das Zuhause, die Tradition. Aber nur, wenn er richtig gemacht ist.

16 Kommentare

jens lozano

Also ich sag nur: Wer glaubt, 'in der Familie bleiben' reicht, der hat noch nie einen Richter kennengelernt. Das ist wie 'ich will gesund sein' - kein Vertrag, sondern ein Wunschdenken. Notar anrufen, nicht googeln.

Hans De Vylder

Deutsche Familien sind doch vollkommen verblödet. Wir haben 100 Jahre lang versucht, den Erbanspruch zu schützen, und jetzt denken Leute, ein paar Worte auf einem Blatt Papier reichen? Das ist nicht Schenken, das ist Selbstbetrug. Wir brauchen wieder Werte. Nicht dieses moderne Gezeter.

Mylander Plattner

Die Studie von Hopkins Law ist irreführend. 68 % unwirksame Klauseln? Das ist kein Fehler der Formulierung, das ist ein Systemversagen der deutschen Rechtsausbildung. Wer nicht zwischen 'soll' und 'muss' unterscheiden kann, sollte keine Immobilie besitzen. Punkt.

Nadja Senoucci

Einfach nur: nicht verkaufen. bis 70. zurück an schenker. fertig.

isabell nilsson

Und wer sagt, dass der Notar nicht vom Finanzamt bezahlt wird? Die ganze Prozedur ist ein Steuertrick. Die Regierung will, dass du dein Geld nicht an deine Kinder gibst, sondern in ihre Kasse. Alles eine Lüge.

Johanna Jensen

Ich hab's gemacht. Meine Mutter hat die Wohnung an mich verschenkt mit der Auflage: 'nur bewohnen, keine Miete, keine Renovierung ohne mein Einverständnis'. Notar hat's geprüft. 3 Monate später kam der Brief: 'Auflage gültig'. Kein Drama. Einfach klar formulieren. Und nicht vergessen: der Notar ist nicht dein Freund.

Sidsel Kvitvik

❤️ Danke für diesen klaren Überblick. Endlich mal jemand, der nicht nur Angst macht, sondern Lösungen zeigt. Ich hab's meinem Vater vorgelegt – er hat endlich verstanden. Einfach nur: konkret. Nicht emotional.

Achim Schulz

Das ist doch alles nur ein großer Kreislauf der Angst. Du verschenkst, sie verkaufen, du stirbst, die Kinder kriegen die Rechnung. Wer braucht das? Einfach verkaufen, das Geld teilen, und alle sind glücklich. Warum muss jede Immobilie ein Drama sein? 🤷♂️

Tobias Bordenca

Aber... was ist mit dem Pflichtteil? Ich hab mal einen Fall gesehen, wo ein Sohn mit 18 Jahren aus dem Haus geworfen wurde, und der Vater hat die Wohnung an die Geliebte verschenkt... mit 'familienfreundlich' als Auflage. Der BGH hat das aufgehoben. Weil... ja... weil das nicht geht. Man kann nicht einfach 'Familie' definieren. Wer ist Familie? Oma? Hund? Der Nachbar? 🤔

Bernd Sold

Und dann kommt der Tag, an dem der Beschenkte plötzlich die Immobilie an einen Investor verkauft, weil er 'nur' die Auflage nicht verstanden hat. Und dann sitzt der alte Mann auf der Straße. Weil er 'vertraut hat'. Das ist kein Recht. Das ist ein Verbrechen. Und wer schreibt so einen Vertrag? Ein Anwalt, der in einer WG wohnt und noch nie eine Wohnung besessen hat.

Nadine Jocaitis

Ich hab das vor 5 Jahren gemacht. Meine Tochter hat die Wohnung. Ich darf bleiben. Jedes Jahr kommt ein Bericht. Kein Stress. Kein Streit. Kein Notar hat mich verarscht. Einfach: klar. fair. menschlich. Das funktioniert. Nicht mit Angst, sondern mit Vertrauen.

Maggie Knowles

sooo... ich hab das alles gelesen und... bin jetzt traurig. 😔 warum machen wir das so kompliziert? warum nicht einfach sagen: 'ich vertraue dir'? weil wir keine vertrauen mehr? weil wir alle Angst haben? ich hab ein bisschen weinen müssen. aber danke für die klaren regeln. das hilft wirklich.

Camilla Kalsås Karlsen

Mein Opa hat 1982 seine Wohnung an meine Mutter verschenkt mit 'bleib in der Familie'. Kein Notar. Kein Papier. Nur ein Handschlag. Heute ist sie bei meinem Cousin. Und wir alle sind zufrieden. Warum muss alles so teuer sein? Weil die Leute nicht mehr vertrauen. Nicht weil das Gesetz es verbietet.

Yorben Meert

Ich hab das alles durchgelesen, und ich muss sagen: das ist das komplexeste Thema, das ich je verstanden habe. Ich hab drei Anwälte konsultiert, zwei Notare, eine Steuerberaterin, und dann noch einen Psychologen, weil ich Angst hatte, dass ich das falsch mache. Und dann hab ich mir gesagt: einfach machen. Also hab ich's gemacht. Ohne alles. Und jetzt sitze ich hier und denke: warum hab ich das alles gelesen? Ich hab's doch schon getan. Und es ist okay. Es ist einfach okay. Ich hab's getan. Und das ist genug.

Björn Ackermann

Sie erwähnen das Finanzgericht München. Aber haben Sie die Begründung gelesen? Da steht klar: die Wertminderung durch die Auflage ist nur dann relevant, wenn sie objektiv messbar ist. Ein 'familienfreundlich' ist kein messbarer Wert. Das ist keine Rechtsfrage. Das ist ein philosophisches Problem. Und Philosophie ist kein Recht. Das ist der Grund, warum diese Verträge scheitern. Nicht weil sie schlecht formuliert sind. Sondern weil die Leute nicht verstehen, dass Recht kein Gefühl ist.

Sharon O'Connor

mein vater hat mir die wohnung geschenkt. keine auflagen. er sagt: du bist mein kind. ich vertraue dir. ich hab ihm versprochen, sie nicht zu verkaufen. er ist jetzt tot. und ich hab sie noch. und ich werd sie nie verkaufen. warum braucht man so viel papier, wenn man sich einfach vertraut?

Letzte Beiträge

-

Rohrmaterialien vergleichen: Kupfer, Kunststoff, Edelstahl - Das ist das beste Material für Ihre Wasserleitung

-

Maklerprovision sparen: So optimieren Sie die Vertragsgestaltung beim Immobilienkauf

-

Kaufpreisaufteilung bei Immobilien: So sparen Sie maximal Steuern

-

GEG 2025: Die neuen Anforderungen und Termine für Hausbesitzer im Überblick

-

Notarkosten 2025: Die neue Gebührentabelle für Immobilienkäufe in Deutschland

Schreibe einen Kommentar